Google 加码第七代 TPU 布局

随着 AI 大模型快速发展,谷歌(Google)、英伟达(NVIDIA)、元宇宙平台公司(Meta)等科技巨头纷纷加大 AI 加速器投入。其中谷歌早在 2015 年便启动专属 AI 芯片研发,通过自研张量处理单元(TPU)降低对英伟达图形处理单元(GPU)的依赖,强化 AI 算力自主布局。

作为谷歌专为 AI 训练与推理打造的特殊应用集成电路(ASIC),TPU 在大型神经网络训练、生成式 AI 快速推理等场景中表现突出。其矩阵运算效率、低功耗特性均优于传统 GPU,且已深度整合谷歌云(Google Cloud)与 Gemini 生态,当前 Gemini 模型 75% 的运算任务由 TPU 承载。

近期谷歌云推出第七代 TPU “Ironwood”,专为生成式 AI 推理优化,支持 9216 颗液冷芯片,效能较前代提升 10 倍,每瓦效能提升近 2 倍。

从供应链结构来看,TPU 覆盖芯片制造、先进封装、服务器机柜、PCB 及高速材料等多个环节,核心依赖先进制程代工与高端封装技术。法人分析指出,台积电凭借 7 纳米、5 纳米制程工艺,稳居谷歌 TPU 芯片代工龙头地位;创意电子作为谷歌 Axion CPU 制程设计合作伙伴,将在 2026 年迎来产能放量。

随着谷歌加速 Gemini 生态与数据中心部署,TPU 需求有望持续释放,覆盖芯片代工、封装、伺服器代工等领域的相关供应链企业,具备长期发展潜力。

(文章为作者独立观点,不代表半导体新闻网立场,版权疑问请联系客服。)

站内头条

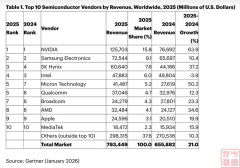

最新全球半导体TOP10名单,英伟达领跑,SK海力士跃升

2026-01-16

第二十二届中国国际半导体博览会(IC China 2025)在北京国家会议中心开幕

2025-11-27

AMD发布 “领导力 CPU 核心路线图” 的 Zen 架构演进规划

2025-11-13

市场监管总局、工业和信息化部联合发布首批计量“十大重点项目”

2025-11-13

AMD CEO苏姿丰:2030年AI数据中心市场将超1万亿美元

2025-11-12