服务器需求热 南亚科乐看Q3

近日,DRAM大厂南亚科召开法人说明会,第二季受惠于DRAM销售价格及位元出货量均较上季增加5~9%,合并营收达164.89亿元(新台币,下同),归属母公司税后净利达32.11亿元,每股净利1.05元符合预期。南亚科总经理李培瑛表示,第三季云端资料中心服务器需求持稳,个人电脑、固态硬盘(SSD)、网通设备等DRAM需求动能延续,智能手机及消费性电子需求可望回温。

南亚科第二季合并营收季增14.4%达164.89亿元,较去年同期成长32.5%,平均毛利率季增6.8个百分点达30.6%,较去年同期下滑4.3个百分点,营业利益季增76.2%达32.29亿元,与去年同期相较成长15.1%,归属母公司税后净利季增66.5%达32.11亿元,与去年同期相较成长16.9%,每股净利1.05元,第二季底每股净值达49.62元。

对于下半年,李培瑛表示,下半年产业景气审慎乐观,不过,当下美国与印度等地疫情控制还不稳定,影响整体经济不明确,加上美中贸易战争端会影响到某些客户,后续发展仍要密切留意。

李培瑛表示,手机与部分消费型应用市场已有回温迹象,企业型资料中心的服务器市场需求稳定,广告型资料中心服务器市场因业务关系,受到新冠肺疫情影响较大,需求部分仍得多加留意。

以DRAM市场来看,李培瑛认为当下供应端库存水位健康,预期第三季合约价将至少维持持平,因第二季位元销售已有不错成长幅度,基期已高,第三季销售预期将与第二季持平。南亚科当下服务器DRAM营收占比约5~7%之间,希望年底前单月营收占比可达到10%水准。南亚科的1A纳米制程技术将依原订计划于今年底前试产,1B纳米制程原本预期2022年试产,不过进度应可稍微提前。

南亚科预期第三季远距办公、虚拟教学、电子商务等需求持续,云端资料中心服务器需求持稳,个人电脑、SSD、网通设备等市场DRAM需求动能延续,智能手机及消费性电子需求可望回温,但然仍需观察新冠肺炎疫情、总体经济、贸易战等变数。长期而言,南亚科持续看好人工智能、5G、云端运算、边缘运算、自驾车及物联网等应用,将持续带动DRAM产业长期发展。

站内头条

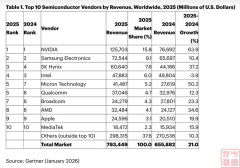

最新全球半导体TOP10名单,英伟达领跑,SK海力士跃升

2026-01-16

第二十二届中国国际半导体博览会(IC China 2025)在北京国家会议中心开幕

2025-11-27

AMD发布 “领导力 CPU 核心路线图” 的 Zen 架构演进规划

2025-11-13

市场监管总局、工业和信息化部联合发布首批计量“十大重点项目”

2025-11-13

AMD CEO苏姿丰:2030年AI数据中心市场将超1万亿美元

2025-11-12