国产射频芯片燃起星星之火

每一次移动通信技术更新,都给社会带来巨大变化,同时亦给行业带来重要机遇。随着5G时代到来,射频前端芯片作为移动智能终端中最为关键的器件之一,市场规模将迎来快速增长,成为全球以及我国厂商的必争之地。

资本市场的“宠儿”

据了解,射频前端芯片包括射频开关(Switch)、射频低噪声放大器(LNA)、射频功率放大器(PA)、射频滤波器(Filters,包括SAW、BAW等)、双工器(Duplexer)等,主要用于智能手机等移动智能终端,是移动通信系统的核心组件,实现射频信号和数字信号的转化。

随着移动通信技术持续更新升级,单个智能手机中射频前端芯片数量不断增加、整体价值不断提高。5G浪潮将给射频前端芯片市场带来巨大商机,以及在进口替代概念盛行的背景下,国产射频前端芯片受到市场重点关注,本土厂商成为国内资本市场的“宠儿”。

最典型的案例要数卓胜微。2019年卓胜微正式登陆A股,上市后股价一路飙升,甚至一度高达968.60元/股,这一价格较其发行价最大涨幅约为26.45倍。业界认为,卓胜微上市后股价一路走高,主要是由于正值5G时代来临之际射频器件市场需求剧增,而其在国内上市公司射频芯片领域中具有稀缺性。

今年以来,多家射频芯片领域相关的企业完成融资。1月,好达电子获得华为旗下哈勃科技投资;2月,芯百特完成数千万元A轮融资,由复朴投资领投,UMC资本、小米长江产业基金跟投;2月,昂瑞微完成新一轮战略融资,小米长江产业基金成为新股东;3月,矽典微完成近亿元融资,投资方包括中科创星、元禾原点、俱成投资等;8月,力通通信完成PreA轮近亿元融资,由和利资本独家领投;9月,宙讯科技完成近亿元A轮融资......

一系列密集投资行为背后,体现出资本市场非常看好本土射频前端芯片厂商的发展前景。正所谓资本是最敏感的,尽管在疫情全球蔓延以及国际贸易复杂多变的大环境下,本土射频前端芯片厂商仍备受资本方青睐,足可见这些厂商未来的巨大成长与想象空间。

本土厂商点燃星星之火

资本扎堆投资本土射频前端芯片厂商,一方面基于国内市场前景可观,另一方面亦是因为本土厂商已取得一定的阶段性成长,逐渐点燃星星之火。

目前,我国本土射频前端芯片相关厂商有卓胜微、唯捷创芯、紫光展锐、韦尔股份、飞骧科技、昂瑞微、芯百特、矽典微、信维通信、宙讯科技、力通通信、艾为电子、麦捷科技、德清华莹、广州慧智微、猎芯半导体、好达电子等,部分厂商已在该领域深耕多年并有所成绩。

前文提及的卓胜微,其射频开关及LNA等产品已应用于三星、华为、小米、vivo等厂商的产品中,推出了适用于5G通信制式中sub-6GHz频段射频前端芯片和射频模组产品,目前正拟募投高端射频滤波器芯片及模组研发和产业化项目,从射频低噪声放大器(LNA)、射频开关(Switch)逐步向声表面波滤波器(SAW)拓展。

唯捷创芯亦是国内主要的射频前端芯片企业之一,其功率放大器(PA)、射频开关等产品亦已实现量产和商用。2019年4月,联发科代子公司GaintechCo.Limited公告宣布增资唯捷创芯;数月后,媒体报道称,联发科将其功率放大器(PA)产品的开发交由唯捷创芯负责。

紫光展锐在射频前端芯片方面的实力亦不容小觑,其由展讯通信和锐迪科合并而成,这两家企业均在射频前端芯片领域积累多年。据了解,紫光展锐已量产射频开关、低噪声放大器以及2.4G/5G双频Wi-Fi射频前端产品。今年2月,紫光展锐宣布完成5G毫米波终端AIP方案的设计与验证,实现相控阵天线与射频前端器件的高度集成。

飞骧科技前身为国民技术无线射频事业部,拥有10年射频前端产品研发经验。今年6月,飞骧科技发布了一套完整支持所有5G频段的的射频前端解决方案。飞骧科技表示,其与三安合作,上述5G射频产品族全面使用了三安砷化镓工艺。

除了上述所罗列出来的几家厂商,还有其他本土厂商也在默默耕耘。在近两年进口替代需求迫切的大环境下,本土厂商已乍露锋芒,逐步推动射频前端芯片国产化进程。

与国际水平的差距

进步固然值得欣喜,但我们不得不承认的是,我国本土射频前端芯片厂商与国际大厂相比仍有着较大差距。

纵观全球,目前射频前端芯片市场集中度较高,主要份额被Broadcom、Skyworks、Qorvo、Avogo、恩智浦、英飞凌、村田等海外企业长期占据,而我国本土厂商在全球范围内的参与程度尚较低,鲜少在国际市场上看到身影。

由于我国本土厂商起步较晚、基础薄弱,在技术、专利、工艺等方面与国际大厂还有差距。事实上,本土厂商主要在射频开关和低噪声放大器等等细分市场实现技术突破,已逐步实现部分产品的进口替代,但在中高端产品领域我国仍严重依赖进口,尚处于被“卡脖子”境地。

全球市场研究机构集邦咨询此前在接受媒体采访时指出,射频前端芯片按不同的应用场景可分为手机及基站系统,其中整体射频前端芯片当中又以功率放大器(PA)最为关键,但现行品质较好的PA器件大多选用化合物半导体材料为主要来源,因此在制造上有一定困难度。

此外,集邦咨询还指出,判断PA器件产品的优异性,主要考量于器件处理讯号的功率放大及转换线性度情形而定,所以整体PA的制造情况将成为影响器件处理讯号的能力,这点也必须透过反覆模拟及验证的实务经验累积,才能制作出高质量的PA产品。

集邦咨询认为,现行中国射频前端芯片发展情形,若以PA器件而言,目前尚需化合物半导体制程、模拟及验证的经验累积。至于,如滤波器、低噪声放大器、开关等,由于现行大多采用传统Si器件制程方式,因而中国本土厂商在这些领域已逐渐占有一席之地。

结语

射频前端芯片市场未来机遇与挑战并存,本土厂商还有很长的路要走,但亦唯有不断前行与突破,方能真正实现自主。对于国产射频前端芯片而言,星星之火已点燃,期待早日燎原。

备注:以上内容为集邦咨询TrendForce原创,禁止转载、摘编、复制及镜像等使用,如需转载请在后台留言取得授权。

封面图片来源:拍信网

站内头条

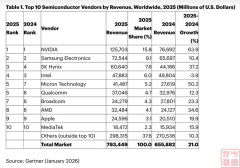

最新全球半导体TOP10名单,英伟达领跑,SK海力士跃升

2026-01-16

第二十二届中国国际半导体博览会(IC China 2025)在北京国家会议中心开幕

2025-11-27

AMD发布 “领导力 CPU 核心路线图” 的 Zen 架构演进规划

2025-11-13

市场监管总局、工业和信息化部联合发布首批计量“十大重点项目”

2025-11-13

AMD CEO苏姿丰:2030年AI数据中心市场将超1万亿美元

2025-11-12